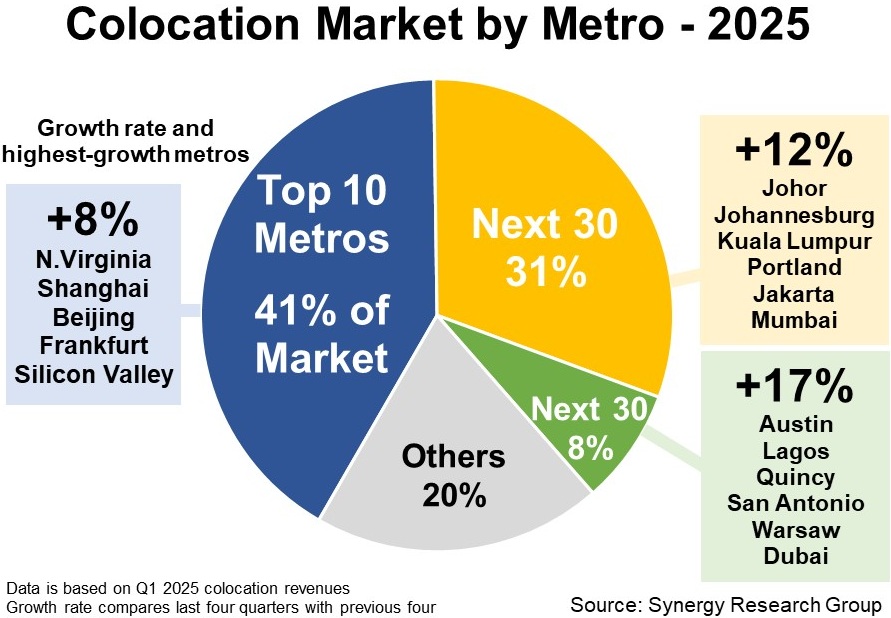

Synergy Research 对数据中心主机托管市场的研究显示,全球 Top 10 的都市圈(Metro)占据了 41% 的市场份额,被归为第一梯队。

其中,美国北弗吉尼亚以 7% 的份额排名第一,其次是北京、上海和伦敦(各 5%),再其次是东京和纽约(各 4%)。

Top 11-40 被归为第二梯队,这三十个都市圈占据了全球 31% 的主机托管市场。

从技术协议栈角度,主机托管位居云计算(IaaS)的下一层,基本也反映了全球算力资源的分布。

根据瑞士信贷的一项研究,截止到 2020年末,全球数据中心主机托管市场 排名前五的企业为:

(1) Equinix 19%

(2) Digital Realty 13%

(3) 中国电信 4%

(4) CyrusOne 3%

(5) NTT 3%。

排名靠前的电信运营商包括:中国电信、中国联通、日本 NTT。

除了 GPU,AI Infra(AI 基础设施)还涉及到配套产业链的多个角色:云服务商、数据中心(不动产部分)、设备制造、内存、安全、服务器和网络、电力等。

高盛预测了美国 2024Q1 到 2025Q4 的收入增长情况, 其认为 2024Q4-Q1 是电力配套的增长高峰,而云服务则一直保持高增长状态,2024Q4 会到很高的数字。

注:(1) 数字为年化收入的折算;(2) 这些数字是对应的产业角色的收入,AI 只是其中一个驱动因素。

风险投资机构 a16z 描绘了生成式 AI(AGI)的技术栈层次。最底下两层是计算机硬件(服务器、GPU 等)和云平台(AWS、Google 云、Azure 等);

底下两层可认为提供了算力网络的基础设施服务。深蓝色是模型层,包括闭源的模型(例如:OpenAI 的 GPT-3) 和开源模型。开源模型既包括模型算法本身,也包括托管和运行这些模型的平台。

最上层即应用。应用既可以是 Jasper 这种比较 “薄” 的应用,也包括 Midjourney 这种后台模型也自己做的应用。

从价值创造和风险投资角度,Jasper 类面临的质疑就是护城河问题,有风险投资机构认为其大量能力依赖 OpenAI。而 OpenAI 会把大部分价值拿走等。

但其实即便是比较 “薄” 的上层应用中,Github...