延伸阅读

生成式 AI

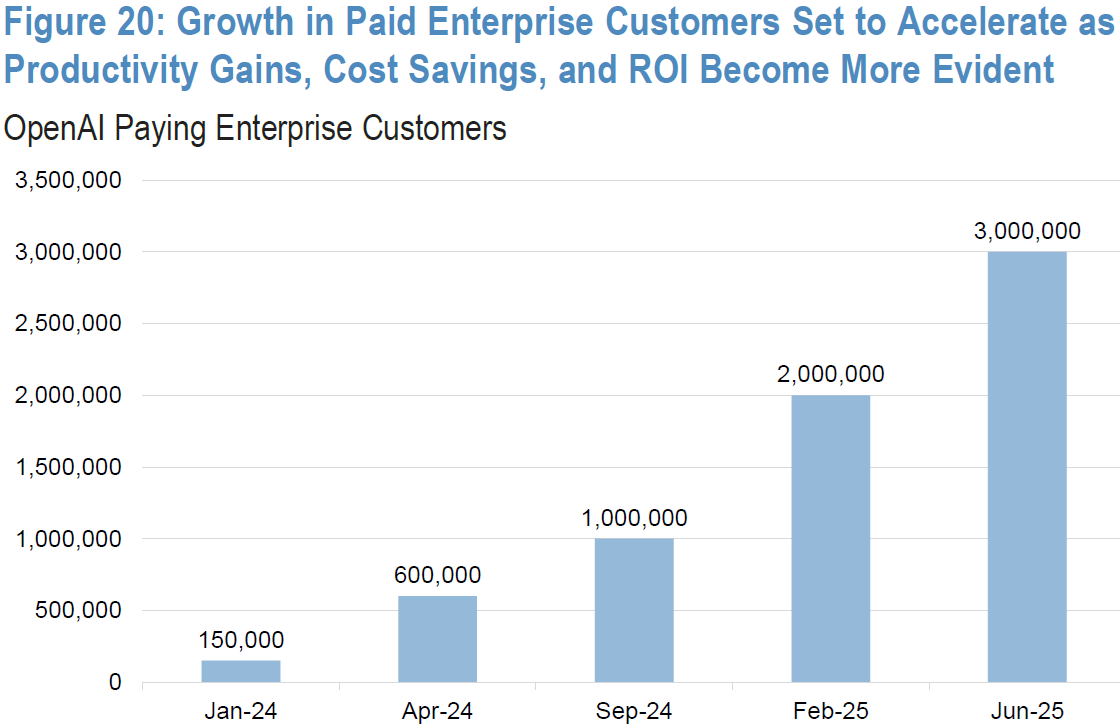

Menlo Venture

Menlo Venture 研究显示,当前生成式 AI 在企业侧的开支总空间为 25 亿美元。

应用层贡献了最大的蛋糕,代表性的企业是微软。无论是 GitHub,还是 Office,微软拥有相当多的企业生产力场景,其只需要提供对应的 Copilot,通过付费订阅制就可以完成商业闭环。

数据和基础设施层的市场空间为 6 亿美元,代表性企业是 Hugging Face 和 Pinecone。

技术角度最核心的大模型 LLM 层空间为 3.5 亿美元,代表性企业是 OpenAI。

而 OpenAI 目前的年化收入在 13 亿美元左右,比上面 3.5 亿美元要大得多。可以看出 ChatGPT 从消费者业务角度带给 OpenAI 的价值。

5G

OMDIA

OMDIA 咨询公司在 2022 年的企业客户调研显示,Wi-Fi 仍然是企业专网使用率最高的技术,占比达到了 40%。

蜂窝网络以 24% 的比例为列第二位(此处的蜂窝,应包含 4G、5G、NB-IoT、Cat-1 等)。

从短期看,成本仍然是 5G 专网规模发展面临的瓶颈。NaaS 网络即服务模式目前在企业客户的接收度也还有一个培训过程。

NaaS 虽然看起来起步门槛会低一些,但也面临控制权的转移问题。而且,事实上,我感觉很多服务商所谓的 NaaS 的就绪度也 “并不是很完备”,从产品管理角度。

5G 专网从技术演化为一种产品,产品管理方面还有较大的提升空间。

经济

Financial Times

Financial Times 基于国家统计局等机构的数字绘制了两张图。图一是中国自 1994/95 以来的 GDP 增速的预测值和实际值。

图二是中国 GDP 增幅的构成变化。三驾马车(投资、消费和出口)三者对经济增长比例的贡献一直在变化。

也可以有多种角度的解读。