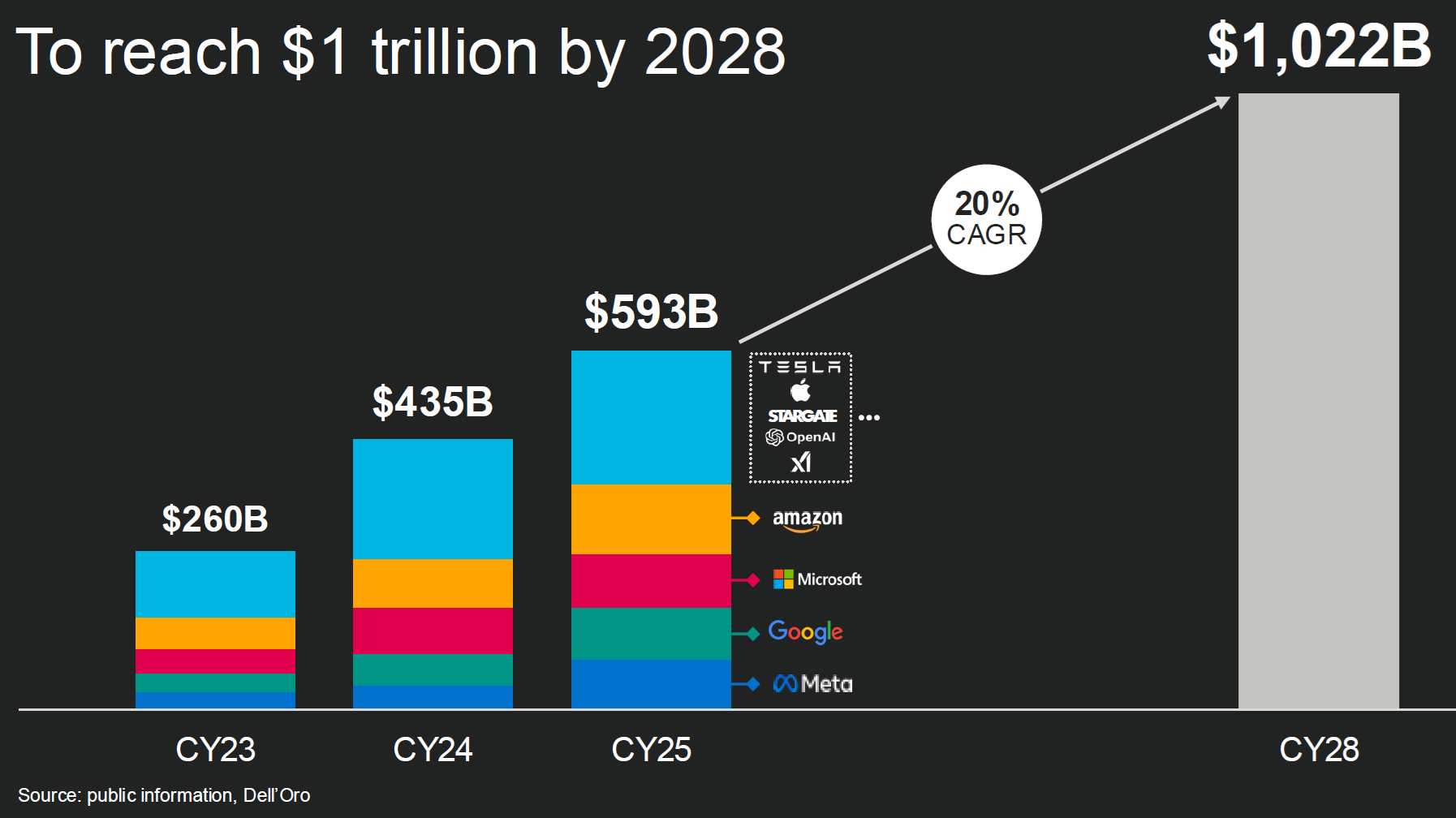

Marvell 和 Dell'Oro 的研究显示,对比 2025 年 5,930 亿美元的数据中心 CAPEX 投资,预计三年后的 2028 年数字将提升到 1 万亿美元以上。

想起我们在 2020 年提出过一个思路 ——“云计算的第二梯队现象”。即,未来的云计算巨头越来越大是必然,那其他玩家就只剩下静静得在巨头旁边看着 ?

我们认为,对于有实力的服务商,比如大型电信运营商,把自己的客户资源、服务资源以及财务资源规划好,完全有机会成为有影响力的 “第二梯队” 云服务商。绝不应该在云服务还在高速发展期,就战略定位自己 “在旁边静静地看就好了” ……

下图貌似也可引发类似思考。

三大运营商已经是中国重要是云计算和边缘计算的玩家。

根据东吴证券的统计,中国移动2022 年算力网络资本开支 480 亿元,占全年资本开支总额的 26%。

中国电信 2022 年用于云资源的投资为 140 亿元,占2022 年资本开支总额的 15%

中国联通 2022 年在算力网络计划投资 145 亿元,同比提升 65%,云 投资预计提升 88%。

全球主机托管市场中,Top 20 城市占全球总市场的 60%。美国北弗吉尼亚州是最大的单一市场,占总量的近 7%。其次是北京、伦敦和上海,各占总数的 5% 左右。然后是东京,占 4%。

在前 20 个市场中,8 个在美国,7 个在亚太地区,4 个在欧洲,1 个在拉丁美洲。

2022 年,云计算三巨头 Amazon、Microsoft 和 Google 在 CAPEX 上一共投入了 1270 亿美元,对比 2021 年的 1240 亿美元提升了 2.5%.

由于这三家公司本身有庞大的业务线条,此处 CAPEX 是公司角度,而不只是支撑云服务的 CAPEX。

其中 Amazon 投入了 675 亿元,同比 2021 降低了 9%;Microsoft 投入了 28.4 亿美元,同比增长了 10%;Google 投入了 315 亿美元,同比大幅增长了 28%。