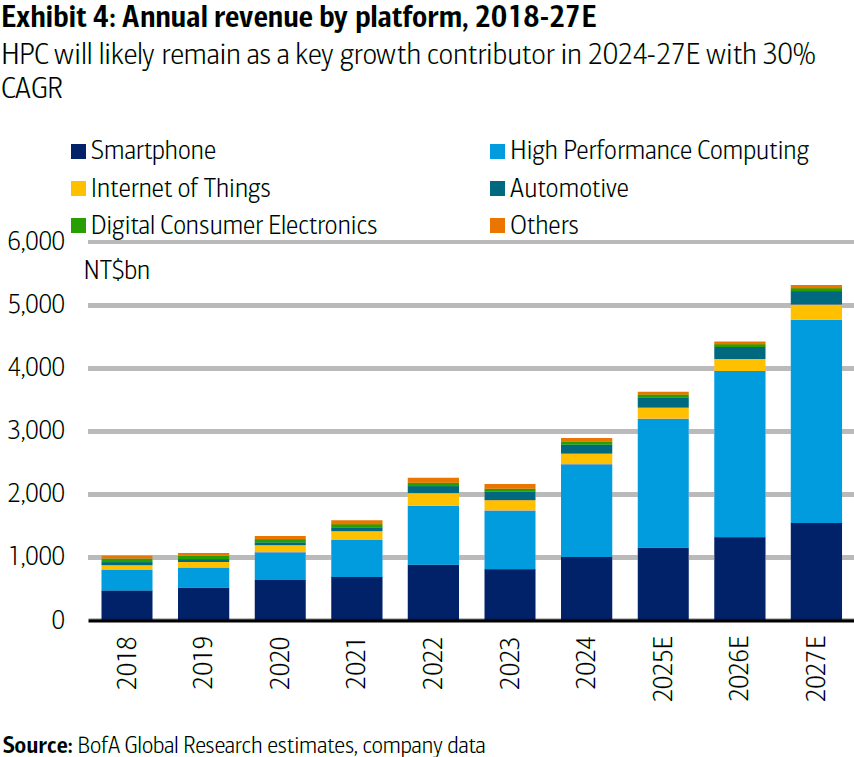

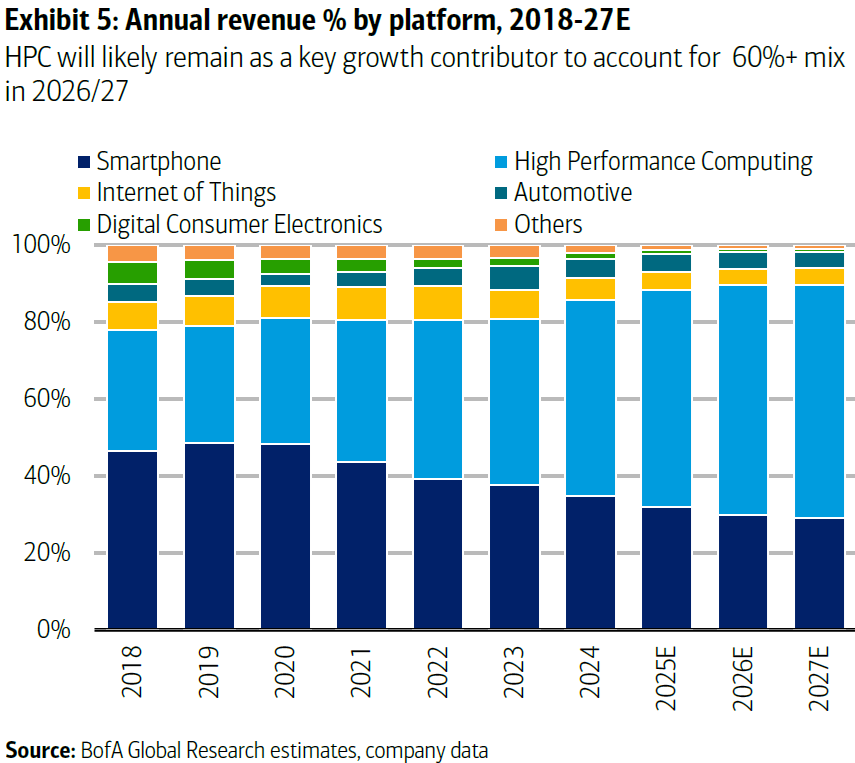

BofA Securities 预测台积电 TSMC 的收入在 2027 年将突破 5 万亿新台币。从收入结构看,高性能计算(GPU、CPU 等)将占据 60% 以上的份额。智能手机的份额会下降到 30% 左右。

考虑到 TSMC 在芯片制造领域的独特地位,从此处 “类别份额” 角度,我们也可以解读为:芯片看似无处不在,有无数个应用场景,但真正占大头价值的就是 “高性能计算” 和 “手机” 两个场景。

B2B 型企业的收入评价中,客户集中度是一项典型的维度。如果客户过于集中,例如 90% 收入来自单一甲方,通常被认为比较有风险,不够均衡。

而如果客户很分散,可能又面临产品标准化的考验。此处应留意和互联网平台型企业以及 SaaS 公司的差别,虽然他们的客户也是企业,但产品模式本身是标准化模式。

以台积电 TSMC 为例,作为先进制造的代表性企业,仅从客户收入份额角度,其头部客户(7~9 家)贡献了 70% 以上收入。而单一大客户份额均不超过 20%。可能称得上是一种优秀的结构。

AlphaWise 和 Morgan Stanley 对中国、美国及欧盟的企业 CIO 有例行的系列调研。从 2022 年四月份发布的调研结果看,开支增加比较大的主题 Top 3:(1) 数字化转型、(2) 数据中心建设、(3) AI 与机器学习。

留意中国和美国欧盟差别比较大主题项目:数据中心建设和云计算。

数据中心:中国的调研倾向远大于美国及欧盟; 云计算:中国的调研绝对值也不低,但远小于美国及欧盟。

可能也能侧面验证,为啥私有云等主题在中国大陆看起来很受追捧。

罗兰贝格咨询公司的数据显示,2022 年全球汽车芯片供给 5.78 亿个,但仍然未满足 9~13% 的需求。

汽车芯片短缺的现象会长期存在,但会逐渐放缓。预计到 2025 年汽车芯片总供给可达 8.46 亿个,需求短缺缩小到 3~5%。