一般来说,企业客户部署应用一项新技术,需要外部技术专家的支持。如果把技术能力完全 “内化” 也不符合市场经济的规律。

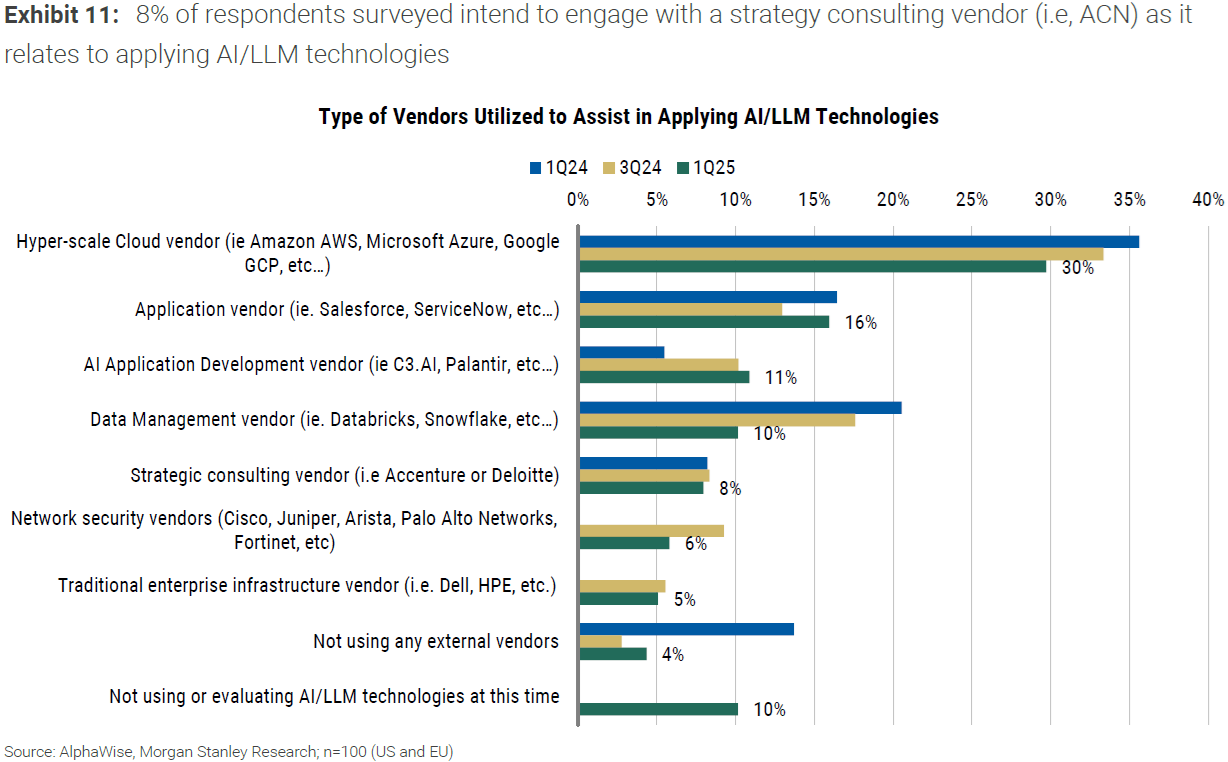

附图来自 Morgan Stanley 的调研,针对北美和欧洲企业应用 AI 的供应商选择倾向。

Hyper-scaler 公有云服务商(AWS、Azure 和 Google Cloud)是企业客户最感兴趣的供应商,其次是软件应用服务商(Salesforce 等)、AI 应用商(Palantir 等)、数据管理商(Databricks 等)。

战略咨询公司或管理咨询公司(Accenture、Deloitte)排名第五。有 8% 的企业反馈其会在 AI 应用落地中引入咨询公司。

北美 The Vox Media Insights and Research 团队在 2023 年 4 月,针对 2,000 名在美国的成年人进行了一轮消费者行为调研,围绕生成式 AI(AGI)工具的使用状态。

AGI 工具的知名度方面,有 57% 的调研对象听说过或用过 ChatGPT。而其他工具(MidJourney、Stable Diffusion)则低得多。

搜索引擎、头脑风暴、艺术创作方面是典型应用场景。从反馈看,主要还是用来做某种内容或作品的 “创作” —— 纯线上场景为主。

大模型的线下场景或者垂直生产场景貌似很宽广,但还是有很长的路要走。尤其是商业上要形成一轮轮的闭环。

经典的一个门槛就是:某个垂直场景所需数据要整理得比较可用,成本就不少了,然后还面临一个细分场景产生的收入能否有经济性问题。

Wi-Fi 6 和 5G 是目前企业客户市场最受瞩目的两种主流无线技术。从技术和功能定位上,两者存在不同,但也存在一定的重叠之处。

附图来自德勤的调研,可以看到:

(1) 室外、园区外和移动场景:5G 更优;

(2) 室内、园区内和固定场景:Wi-Fi 更优。

需要注意的是,即便 “优” 或者 “不优”,两者的重叠选项部分是非常大的。这是与传统的 3G 和 4G 时代所不同的。

从实践角度,真正应用面临选择时,目标地域并非白纸一块,而是已经有大量的现有网络(含各种老 Wi-Fi 在运转)。企业 IT 人员通常不希望去改变这些已经运转正常的 IT 系统,希望新部署的应用是 “叠加”、“新增”,而非 “代替”。

此逻辑下,技术方案的决策因素则复杂得多。

管理咨询和 IT 咨询公司 Accenture 披露,其在获得了大量生成式 AI 主题的咨询和 IT 实施项目,2024 年 5 月披露的订单合同金额接近 10 亿美元。

咨询公司其实是非常善于把 “不确定性” 程度高的话题转换为生意的。

而回到 2022 年底,ChatGPT 上市时,一个热门的话题是 “咨询公司会不会被 AI 代替 ? "。

现在来看,对于某些咨询公司而言,AI 首先带来了新生意。