B2B 型企业的收入评价中,客户集中度是一项典型的维度。如果客户过于集中,例如 90% 收入来自单一甲方,通常被认为比较有风险,不够均衡。

而如果客户很分散,可能又面临产品标准化的考验。此处应留意和互联网平台型企业以及 SaaS 公司的差别,虽然他们的客户也是企业,但产品模式本身是标准化模式。

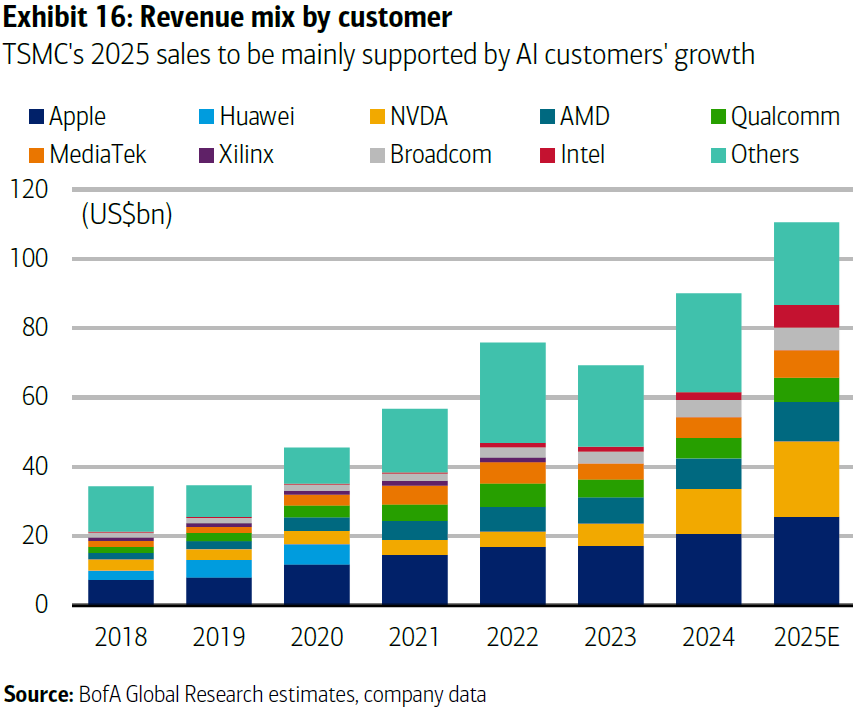

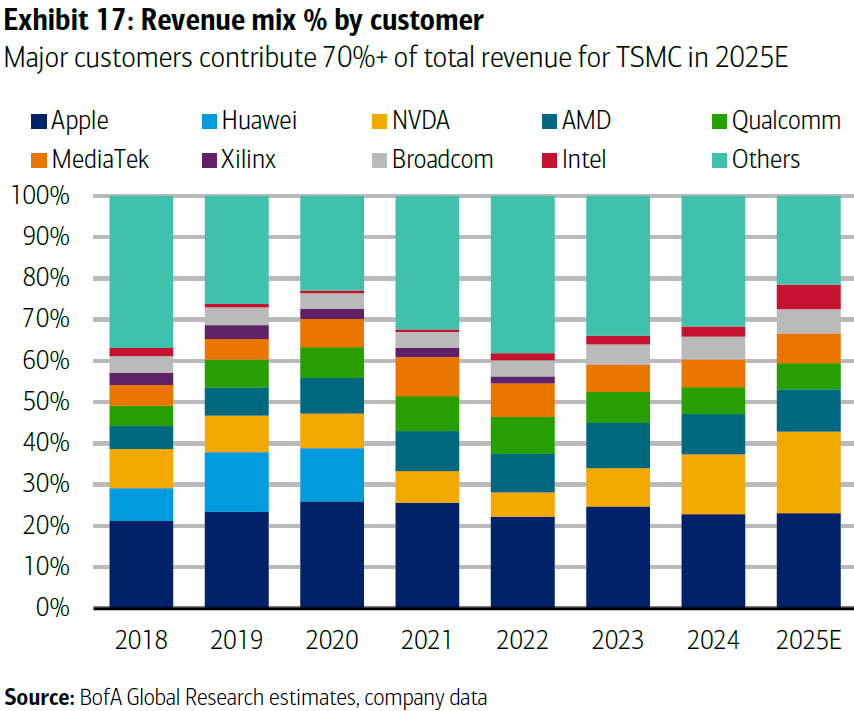

以台积电 TSMC 为例,作为先进制造的代表性企业,仅从客户收入份额角度,其头部客户(7~9 家)贡献了 70% 以上收入。而单一大客户份额均不超过 20%。可能称得上是一种优秀的结构。

一般来说,企业客户部署应用一项新技术,需要外部技术专家的支持。如果把技术能力完全 “内化” 也不符合市场经济的规律。

附图来自 Morgan Stanley 的调研,针对北美和欧洲企业应用 AI 的供应商选择倾向。

Hyper-scaler 公有云服务商(AWS、Azure 和 Google Cloud)是企业客户最感兴趣的供应商,其次是软件应用服务商(Salesforce 等)、AI 应用商(Palantir 等)、数据管理商(Databricks 等)。

战略咨询公司或管理咨询公司(Accenture、Deloitte)排名第五。有 8% 的企业反馈其会在 AI 应用落地中引入咨询公司。

Mckinsey 研究认为,电信运营商在政企 B2B 市场面临新一轮增长潜力空间。预计 2025-2028 年,新增的政企市场空间总量为 1,600 亿美元。

其中,连接相关收入为 250 亿美元,ICT 信息化为 800 亿美元,5G 网络能力开放(API)为 200 亿美元,垂直行业生态系统的运营为 350 亿美元。

以宽带为基础产品捆绑新业务是家庭市场发展的主流趋势。

围绕此话题,OMDIA 咨询公司在包含中国在内的全球市场调研显示,有十多项新业务,消费者中有 10~15% 的比例愿意捆绑在运营商的宽带套餐中。Top 3 分别是:移动银行、智能家居及安防、云存储。