延伸阅读

数据中心

Synergy Research

2023 年及以前,企业私有化 IT 部署增幅是持续走低的。甚至在 2023 年是 -1% 的负增长状态。

但 Gen AI 这波浪潮大幅推动了算力需求,不仅是公有云厂家需求大增 48%。企业私有化部署的需求也大增 21%。

企业自建算力进行大模型训练和推理变成一种重要需求,而不是仅限公有云之上。

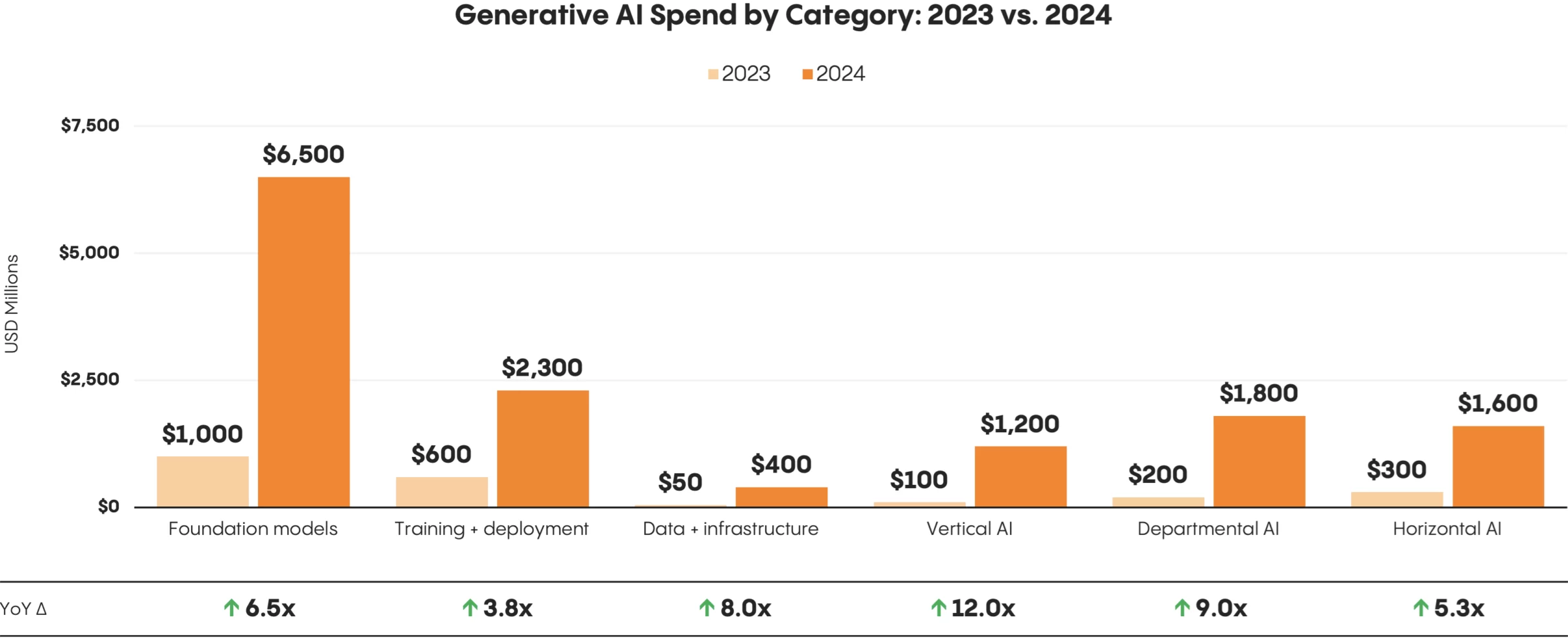

大模型

POE

从第三方 Chatbot POE 的用户使用角度看,图像生成大模型曾经的领头羊 OpenAI DALL-E 的用户交互量份额从 2024 年初的接近 80% 下跌到 2025 年 2 月的 9.9%。

而后期之秀 Flux 用半年时间就获得了 近40% 的交互量份额。

可以认为是一个成功的案例,新入局者如何打败王者 OpenAI 和开原生态的 Stability AI。

企业 IT 支出

J.P.Morgan

J.P.Morgan 预测到 2029 年,美国的企业 IT 支出可达 2.5 万亿美元,占 GDP 比重接近 8%。 中国的企业 IT 支出为 5000 亿美元,占 GDP 比重为超过 2%。

无论是 GDP 占比,还是 IT 支出,两地体量差别 4 - 5x 倍。而中美 GDP 可认为数量级上是接近的。