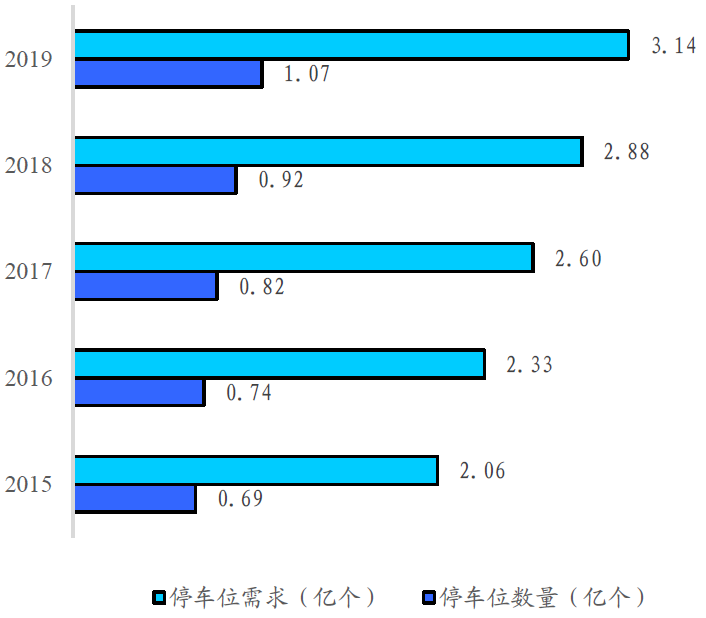

截至 2019 年末,全国民用汽车保有量为 2.62 亿辆。根据住房城乡建设部发布的《城市停车设施规划导则》,规划人口规模大于50 万人的城市,机动车停车位供给总量宜控制在机动车保有量的 1.1~1.3 倍之间。

国泰君安的一项推算:按照中位数 1.2 的比率计算,我国停车位理论上需要 3.14 亿个停车位。而截至 2019 末,我国的停车位的数量只有 1.07 亿个。

读到上述停车位信息,我联想到 3GPP R17 的 5G 高精度定位标准规范。目前比较流行的室内定位很多是需要业主方自行铺设一些专用设备来辅助,这种 Case by Case 的玩法,不容易搞成大规模,且地域通用的应用。

3GPP R17 在 5G 高精度定位上可能有进步(当然,进步多少还需要实践检验)。如果精度和开销减少能到某个程度,也许运营商有机会提供一种 “普遍服务”,像话音和流量一样出租室内定位能力。

“室内定位” 网有可能会成为很大规模的一类标准化需求。GPS 无法覆盖的地下智能停车等就是这个定位能力的需求场景之一。

华尔街日报基于国家统计局的数据绘制了一张图,显示了零售领域不同商品的销售额增长情况。

相对靠左侧的数据是 2020 年前六个月对比去年的增幅,后者为仅第六月对比去年的增幅。

可以看到前者基本为负数,后者大部分已转正,甚至达到近 20% 的增幅,有些报复性消费的感觉。 排名前几名的是:化妆品、饮料、通信终端、日用品和烟酒。

Apple 虽然是以 PC 起家,但走向大众更多还是靠移动设备,尤其是音乐播放器 iPod 的兴起。

看过一些分析,Apple 虽然 “颠覆” 了原有音乐及唱片行业,但 Apple 音乐也并没有赚到钱,基本是平进平出。当然 Apple 赚到了 iPod 硬件的钱,这是其商业模式的设计。

附图展示了 iPod、iPhone 和 iPad 的出货量变化,其实还应该增加一个 AirPods 的数据。

OMDIA 针对全球运营商 5G 消费者业务的资费合约跟踪数据显示,50GB 及以下的套餐占比从 5G 初期的 40% 提升到了 56%。

OMDIA 认为原因是很多运营商的子品牌,或者 MVNO 提供了更小流量尺寸的选择。甚至一些运营商直接用 4G 的资费套餐用于 5G 用户(如果当地 5G 网络覆盖还不够好的话)。

Unlimited 不限量套餐的占比保持在 23% 左右。但需注意,以美国运营商为代表的,所谓 Unlimited 其实是超过额度要限速的。

每一代网络技术都会带来一轮技术红利。运营商适当控制住流量释放的节奏(从价格角度,而不是很低价的倾销),对于 5G 商业变现很重要。