知识块

#1QYPFK

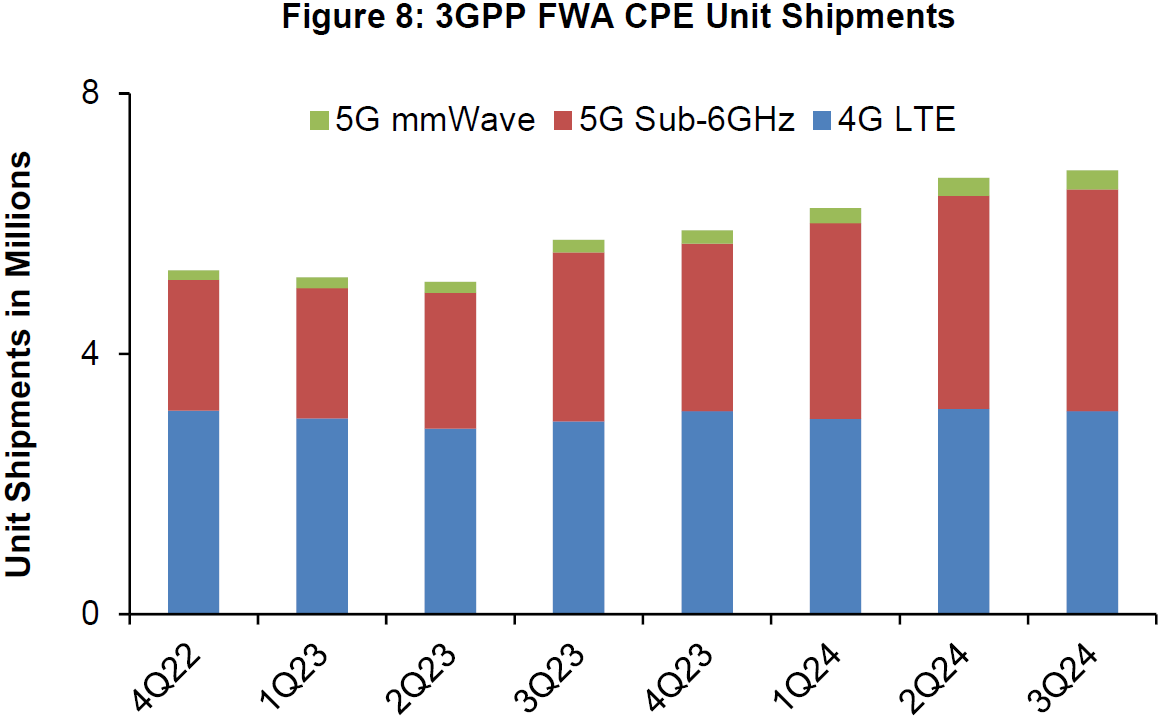

全球 4G/5G FWA CPE 用户侧设备的出货量和制式分布 2024Q3

2024Q3 全球 FWA(无线固定接入)用户侧设备 CPE 出货量达到 680 万部,比上季度增加 2%。

从技术制式看,5G Sub-6Hz 占比达到了 52%,4G LTE 占比缩小到 45%。5G 毫米波仍然处于小众位置。

CPE 设备更靠近消费者侧,而且一般而言,消费者也不会买来 “囤积不用”。所以,CPE 设备的技术制式占比更加凸显全球蜂窝网络(4G 和 5G)实际消费者使用的状态。

数据来源

Dell Oro

分享链接

http://robin5G.com/1QYPFK

延伸阅读

5G

华泰证券

华泰证券预测中国电信在 2022 年底可实现 2.38 亿用户,在总移动用户的渗透率将达到 67.2%。

这是一个比较激进的预测,GSMA 的预测是 2025 年,中国整体 5G 用户的渗透会到 50%。

5G

GSA

GSA 数据显示,截止到 2023 年 4 月,全球已发布了 1,942 款支持 5G 网络的各种终端。

从频率分布角度,仅支持 Sub-6 GHz 的终端为 1,598 款,占比 82.2%;仅支持毫米波的终端为 182 款,占比 9.3%;同时支持 Sub-6 GHz 和毫米波的设备为 117 款,占比 6%。

从具体频段分布看,支持 n78(3.3-3.8 GHz)、 n41(2.5 GHz)、n1(2.1 GHz)频段的终端数量最多。

5G

Open Signal

附件数据来自 Open Signal 的测试数据,从用户侧角度看各家公司的宽带网络体验。

从结果看,T-Mobile 5G Home(FWA 固定无线接入)强于 AT&T 的固定宽带;而美国固定宽带网络的领头羊 Comcast Xfinity,T-Mobile 5G Home 也不落下风。

这些数据也可侧面解释了,为什么作为一家移动运营商 T-Mobile,能够通过 5G 技术手段获得了近两年美国固定宽带的净增用户的大部分。