延伸阅读

CAPEX

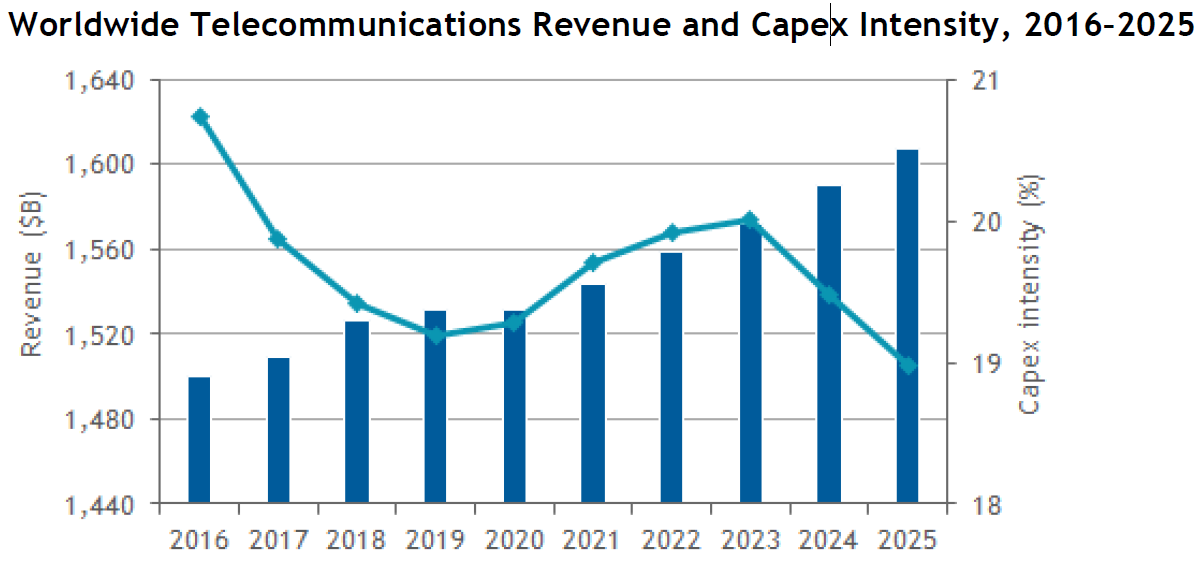

GSMA

2022 年全球运营商 CAPEX 投资总量在 2,100 亿美元左右,GSMA 预计未来几年会保持持续下滑态势。预计 2023-2030 期间,CAPEx 投资总量在 1.5 万亿美元,这是主设备商、管线、配套基础设施等服务商的重要机会。

从 CAPEX 占营收的比例角度,2022 年这个比例为 19%,GSMA 预计到 2030 年会下降到 14%。

这一比例的持续下滑,代表了电信运营商经营理念在更新。我们可解读为:运营商的发展要素中,“投资驱动” 的理念正在弱化,更多依靠 “创新驱动” 等。

固定网络

Tefficient

Tefficient 咨询公司跟踪了十九个国家和地区固定网络和移动网络的流量占比变化。平均来看,77% 的流量由固定网络承载,23% 流量由移动网络承载。

但具体而言,不同地区差别大。德国 95% 流量来自固定网络,而沙特超过半数的流量由移动网络承载。马来西亚的移动网络流量占比也接近了一半。

4G 和 5G FWA(固定无线接入)可能是一个很大影响因素。

电信

Ericsson

爱立信基于 OMDIA 研究公司的数据,绘制了一张图展示全球电信运营商的收入结构。

2C 消费者业务产生的收入从 2017 年的 54% 提升到了 2019 年 56%。从具体构成看,2C 固定宽带和 2C 移动流量贡献了主要的增长。

2B 政企业务收入占比则下降到 44%(2019)。但需要留意,受制于经济水平和地区差异性,不同国家的 2C/2B 构成会有很大区别。

相对而言,信息化程度比较高的地区,2B 类业务保持了强劲的增长势头。