同为服务机器人(Service Robot),AGV 那种生产环节的个头大,单价贵,数量少。

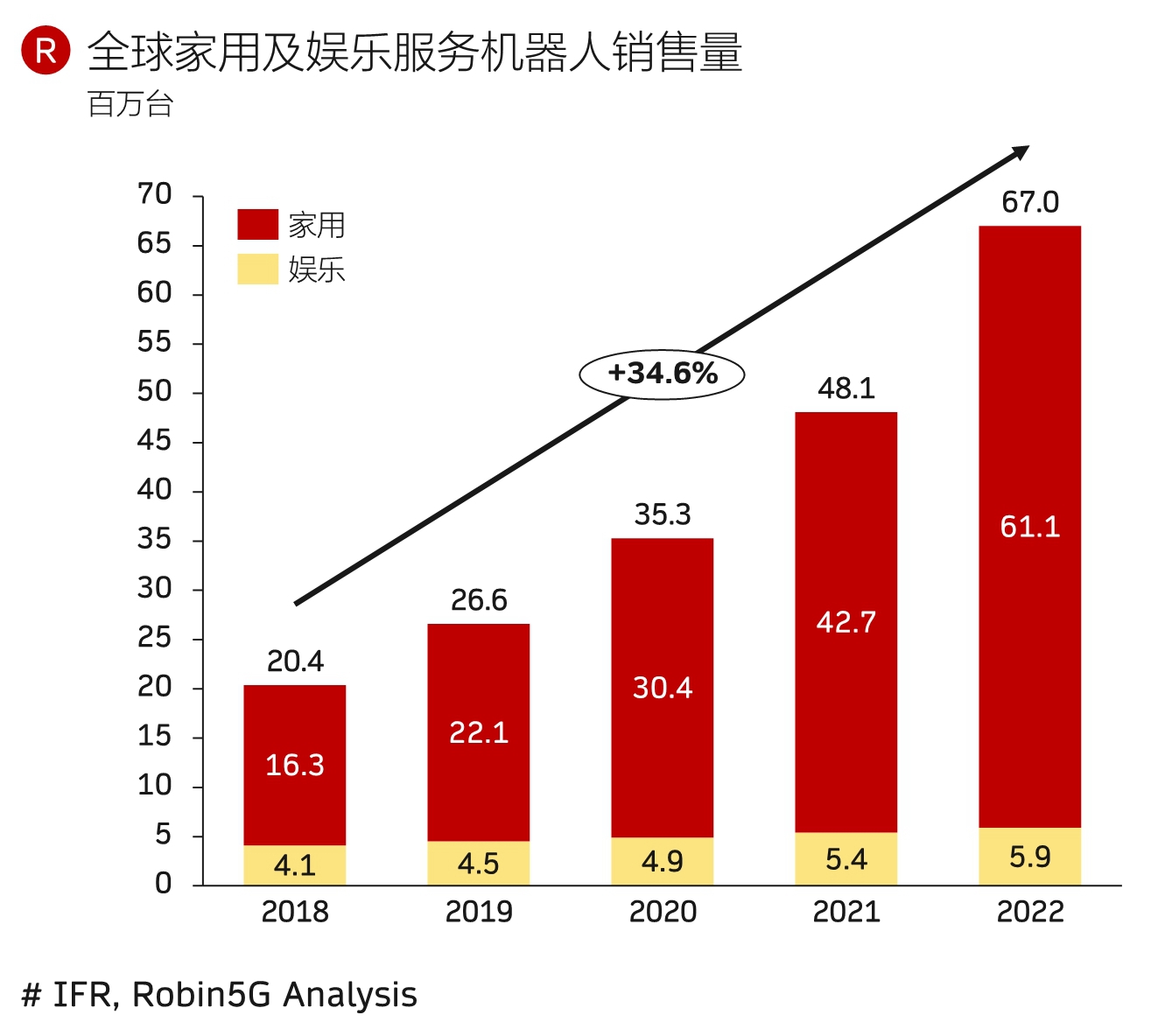

而家用的服务机器人(扫地机等)、娱乐服务机器人(智能玩具等)数量则多很多。

从 5G 应用角度,AGV 等是各种展会 Demo 的常客,而消费类服务机器人则很少看到。

有几个原因:

(1) 从传统看,家用 Wi-Fi 作为网络连接手段可能更合适;

(2) 5G 早期的创新重点普遍在押注 B2B。

我提出一个想法:也许消费类机器人也会有与 5G 结合的空间,具体卖点可能需要进一步的研究和验证,此处不展开。

ARK Fund 对通用机器人的市场前景极为看好。其认为到 2030 年,全球家用机器人的市场空间可达 12.5 万亿美元,而制造业的通用机器人也会达到 12 万亿美元。两者合计 24 万亿美元。

围绕人形机器人的争议产业一直存在。

有一个强有力的逻辑:这个世界的建设,包括家里的装修和陈设,都是围绕人类活动而展开的。

通用机器人如果要成为家庭的一员,比如大面积分流家务等。从适应环境角度,其就需要像人类一样活动。(纯轮子型的机器人,显然不容易像人类一样活动;凸显机器手和机器脚的重要性)。

Apple 的 iOS 平台(主要是 iPhone)和 Android 平台的应用商店,整体上呈现一个有趣的现象:就下载量而言,通常 Android 可以占到 60-70%;而就收入而言,iOS AppStore 可以占到 60-70% 比例。

附图是短剧应用 RealShort 在 2024Q1 的 App 下载量和消费者开支构成。可以看到类似的规律。

在讨论边缘数据中心时,451 Research 提供了一张矩阵,三个维度:(1) 可靠性;(2) 时延;(3) 数据量。

虽是大致估算(打分法),但仍有很好的指导意义;每个场景不会孤立地依赖单一指标,网络基础设施亦是如此。

数据量是最容易被企业接受的传统定价维度,但 5G/IoT 之后,单纯依赖数据量会有重大缺陷:即会有好多场景,高可靠和时延上高要求,而流量也许并不大。

这张图有一个维度没有提及,就是这个领域的客户(需求)集中度,如果集中度很散,对网络基础设施的成本会指数级上升。

所以,不是说气泡大,此类客户的数据量就大,就应该基于流量计费 —— 这个理解是不准确的。