延伸阅读

IDC

银河证券

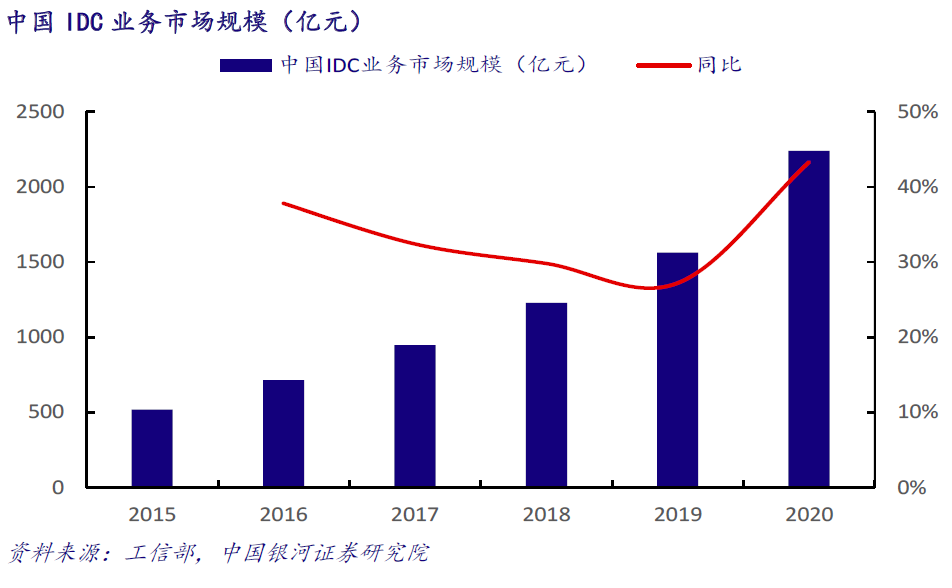

与美国市场不同,中国三大电信运营商是 IDC 市场重要参与者。

2020 年国内三大电信运营商 IDC 业务总收入为 638 亿元,同比增长22%。对比增长乏力的消费者移动业务,IDC 的增速算相当之高了。

其中,中国电信 IDC 业务体量较大,中国移动IDC 业务收入增长较快,IDC 业务收入增速为54%。

车联网

ABI Research

ABI Research 估算中国在 2022 年,(乘用车)车联网的装机量会超过 4,000 万辆。预计到 2026 年就会突破一亿辆。

汽车的个头比较 “大”,流量消费的潜力和应用发挥空间,不是传统 IoT 所能概括的。

云计算

Altimeter

风险投资机构 Altimeter 绘制了一张图对比了目前云计算和生成式 AI 技术栈的收入规模。

云计算是一个倒三角,应用层大约 4000 亿美元,基础设施层 2000 亿美元,半导体芯片层 500 亿美元。

这个结构看起来是健康的,因为最终企业用户,尤其是各行各业和最终消费者会为应用付费。应用服务商获得了收入,才有能力去购买云基础设施(AWS、Azure 等)的服务。进而,云基础设施服务商也有财力去购买更多服务器的芯片。

生成式 AI(Gen AI)目前的状态则正好相反,半导体 GPU 层面有 750 亿收入,而 AI Infra 只有 100 亿美金,Gen AI 应用层则只有 50 亿美金左右。

这是否合理,见仁见智了。