Accenture 研究显示,全球中小企业在通信网络类的开支在未来几年会停留在 CAGR 0.9% 的低增长状态,而数字化和 IT 方面的开支则会有 CAGR 8.7% 的较高增长。

从体量角度值看,通信网络连接类仍然是大头。运营商基于庞大的客户关系,叠加 IT 产品和服务,被认为是一个有潜力的增收方向。

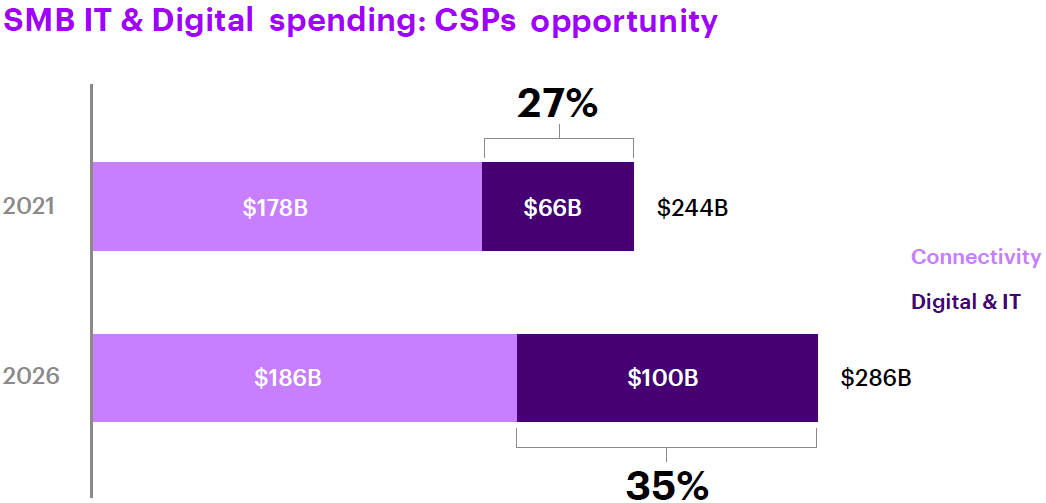

针对全球中小企业的 IT 开支,运营商当前的市场份额约在 5.5% 左右。

围绕云基础设施服务、主机托管和管理服务的开支,到底是大企业贡献多还是,小企业贡献多呢?

根据 451 Research 咨询公司的研究,以 2021 年为例:

① X-Large(雇员数 10,000 人及以上)贡献了 35.2%;

② Large(雇员数 1,000 - 10,000)贡献了 25.8%;

③ Medium(雇员数 250 - 1,000人)贡献了 18%;

④ Small(顾问数 < 250 人 )贡献了 12.0%;

⑤ 政府和教育贡献了 9%。

451 Research 认为随着时间推移,中小企业的贡献占比会持续扩大,预计 2026 年 Small 和 Medium 型可贡献总收入的 34%。

如果大中型企业还可以要求软件服务商进行定制和本地部署的话,中小型企业(SMB)则更以来标准化的软件和服务产品。

根据 OMDIA 的研究,2020 年全球中小企业在 SaaS 的开支中,CRM 占据了 34.4% 的比例是目前的第一大类别。ERP(14.4%)、生产力工具(8.8%)、人力资源(4.9%)位居其后。

OMDIA 估计 2020 年全球中小企业 SaaS 的总开支为 283 亿美元。

MIT 针对企业客户的调研,关于 Gen AI 的投资预算分配。销售与营销获得了 50% 的预算,中后台运营类获得 25% 左右,客户服务也获得了 25% 左右。

一般来说,中后台自动化是比较容易在指标上凸显投资回报(ROI)的。但 MIT 研究团队认为这种 “指标显性化” 容易让决策者搞错投入的优先级。