视频已经占据了全球网络流量的大部分,随时间推移该比例还会进一步扩大。

视频的需求增加,当然会刺激网络流量的需求。但从过去几年的实际情况看,很多时候电信运营商是 “增量不增收”。

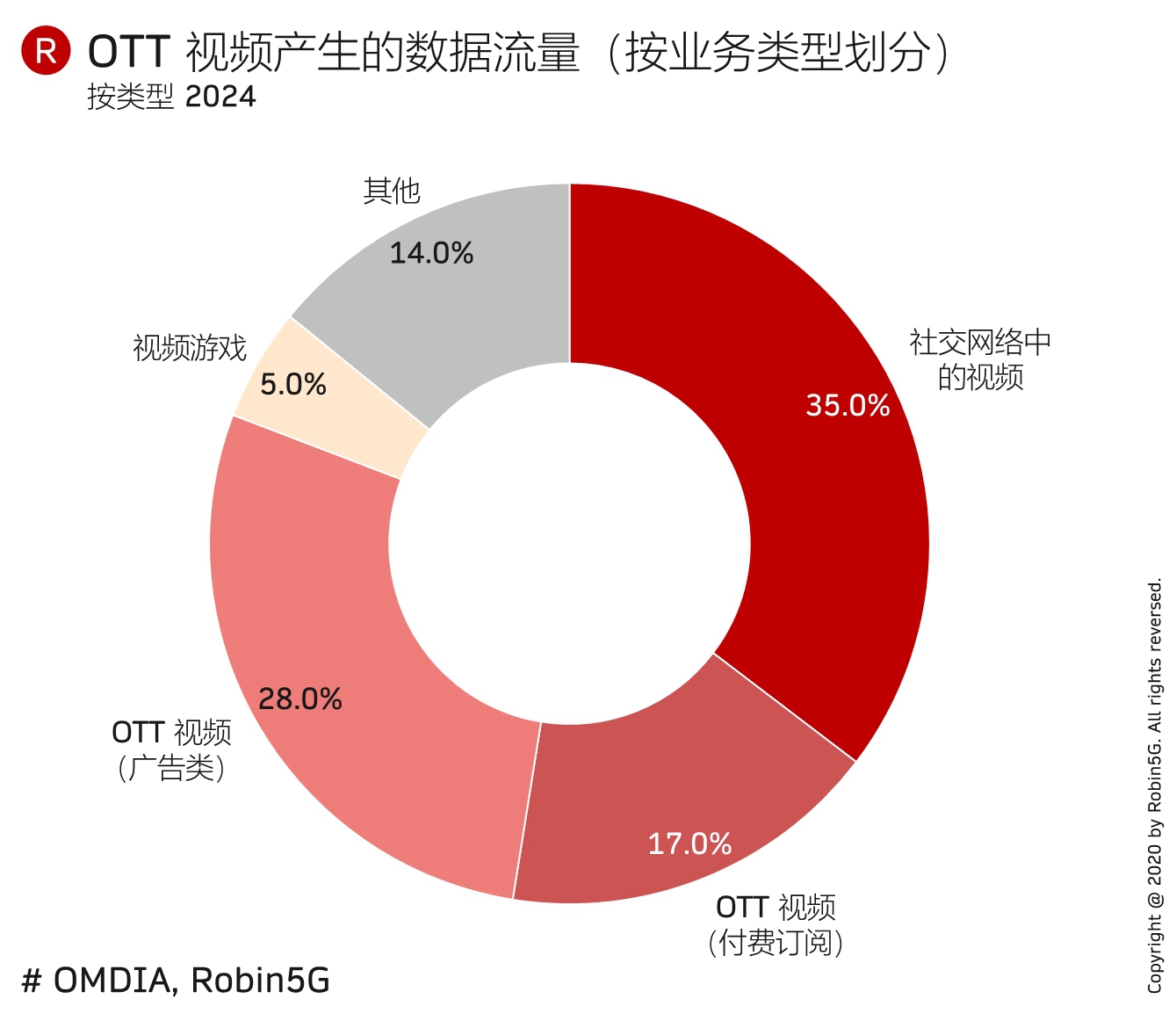

OMDIA 的一项研究估算了 2024 年全球视频流量的构成,其按照业务类型进行划分视频流量 —— 这激发了我的一些思考:

(1) 消费者购买了数据套餐包上网看视频,运营商获得的缺省收入;我们比较关心能否基于这个层次之上,还有新增的收入机会。

(2) “社交网络中的视频” —— 消费者在 Facebook 或抖音中的视频,运营商不太可能深入到业务逻辑,运营商可通过叠加流量包方式获取增收;

(3) “OTT 视频(广告类”) —— OTT 视频服务商没有直接收到钱,其也是依靠后向广告来变现;此类情况,运营商可通过叠加流量包方式增收;

(4) “OTT 视频(订阅类”) —— 这是运营商发挥创新发挥的重点,从业务逻辑看,运营商可以增加消费者多买一些 OTT 订阅视频的机会;

(5) “游戏直播视频” —— 大型主机游戏,对带宽和时延有高要求,运营商有机会通过高性能边缘计算等方式来综合变现。

总之,我们不要把 “视频” 归为一类去观察,而是要细分成 N 个类别,分解开去解锁货币化问题。

从全球整体看,用户批量切换到 5G 是大趋势,但局部则不尽然。

以俄罗斯和前独联体国家(CIS)为例,4G 占比仍然会持续提升。2025 年预计 4G 占比达 70%。

从物联网连接、模组和应用发展角度,应充分考虑不同国家的网络水平差异。

OMDIA 的一项研究估算了全球电信运营商在消费者市场到 2024 年的收入空间。

我们可以看到:

(1) 固定宽带业务时稳重带升的;

(2) 随 5G 的展开,移动数据流量带来的收入被寄予厚望;

(3) 过去一段时间,运营商已经成为全球付费电视的主要玩家之一,这一趋势会进一步持续;

(4) 围绕 OTT 订阅视频,OMDIA 认为是一项值得关注的新增空间;其也预测全球视频流量中,OTT 订阅视频占比从 15%(2019 年)将提升到 17%(2024%)。

作为从业人员,时常遇到朋友们感叹电信消费者市场增长乏力之类。其实看一下整体视角,年度 9000 亿美金的市场空间还是非常之可观的。

2020 年全球数据中心的 CAPEX 合计不到 2,000 亿美元。Dell'Oro 预计到 2026 年将接近 6,000 亿美元。

从细分构成看,美国 Top 4 云服务商将占据到 50% 左右的份额。中国 Top 4 云服务商的 CAPEX 虽然远不及美国,但也将超过全球电信运营商和主机托管服务商。

全球企业客户的 CAPEX 整体保持微增状态,而不是大幅减少。体现了垂直行业企业仍然会大量自建数据中心。